要么适应新的竞争规则,要么只能渐渐掉队。

一场席卷零食行业的洗牌正在加速。

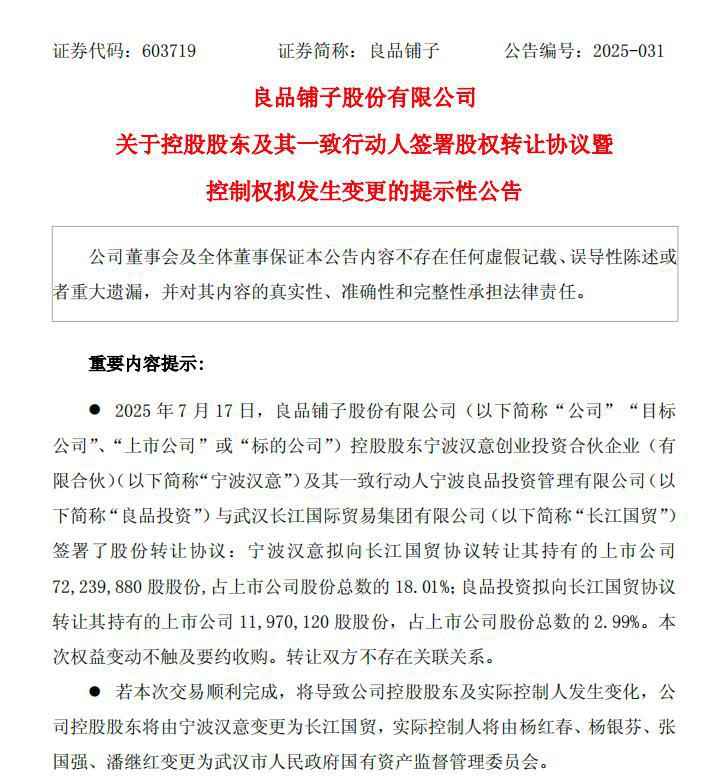

7 月 17 日晚间,昔日的 " 高端零食第一股 " 良品铺子发布公告,拟引入武汉长江国际贸易集团sands金沙游戏官网 ,后者出资 14.9 亿元拿下良品铺子 29.99% 股权,交易完成后将成为公司控股股东,其背后的武汉国资委成为公司实际控制人。

良品铺子股权转让协议,图 / 良品铺子上市公司公告

良品铺子股权转让协议,图 / 良品铺子上市公司公告

作为昔日的国产休闲零食龙头,良品铺子此番 " 卖身 " 或许迫不得已。

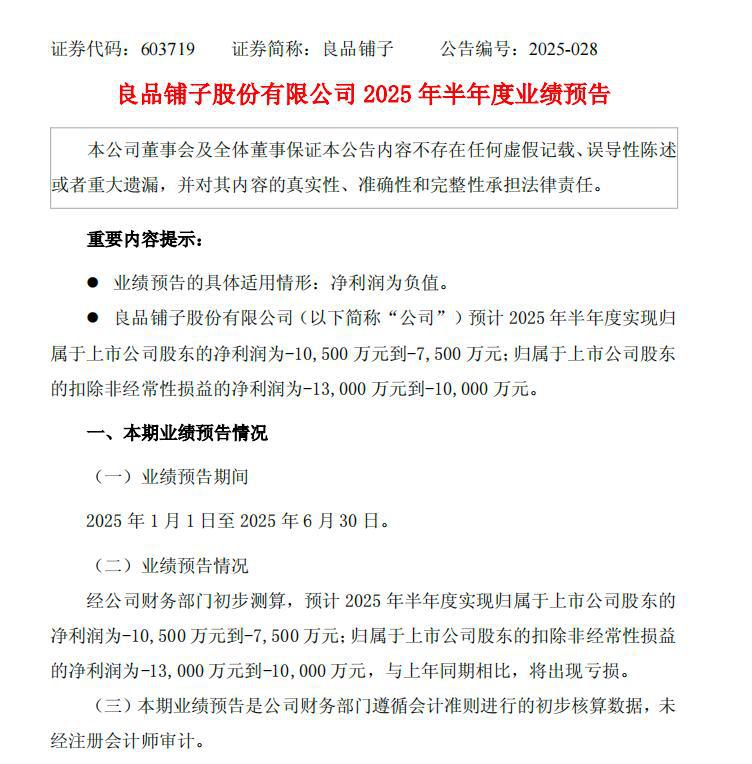

据 7 月 14 日的业绩预告,良品铺子预计 2025 年半年度归母净亏损达到 7500 万元~1.05 亿元,与 2024 年同期的 2389 万归母净利润相差巨大。

而早在 2024 年,良品铺子便已由盈转亏,全年录得归母净亏损 4610 万元,成为 2020 年上市以来后的首次年度亏损。

而在行业另一端,量贩零食品牌却呈现出截然不同的景象。

今年 5 月,量贩零食巨头鸣鸣很忙向港交所递交招股书,宣布 2024 年公司营收 393 亿元,GMV 达 555 亿元,门店数量达 14394 家,覆盖全国 28 个省份。

而鸣鸣很忙最大的竞争对手——万辰集团则在 3 月份宣布旗下量贩零食品牌签约门店数量超 1.5 万家,好想来在营门店超 1 万家。随后的 4 月,万辰集团发布的 2024 年报,显示旗下量贩零食业务在 2024 年录得营收 323.29 亿元。

零食玩家们 " 冰火两重天 " 的境遇,折射出行业正在经历的一场深刻变革。

消费降级浪潮下,渠道重构正在悄然发生,传统零食品牌的溢价体系正在崩塌。以量贩模式为代表的新玩家,正用 " 薄利多销 " 的逻辑重新定义规则。

一场关于定价权、渠道控制力和用户心智的争夺战正在展开,谁能在这场变局中站稳脚跟?

01 激烈竞争下,良品铺子撑不住了?

昔日 " 高端零食第一股 " 良品铺子,如今不得不弯下腰,直面品牌价值重估的痛苦过程。

数据摆在桌上,困境表现得极为直观。

2024 年,良品铺子录得营收 71.59 亿元,同比下降 11.02%,录得归母净亏损 4610 万元,同比下降 125.57%,同时迎来上市后的首次营收负增长及首次年度亏损,由盈转亏。

2025 年上半年,良品铺子更是预计归母净亏损达到 7500 万元~1.05 亿元,数额直逼 2024 年的全年净亏损。

良品铺子 2025 半年度业绩预告,图 / 良品铺子上市公司公告

良品铺子 2025 半年度业绩预告,图 / 良品铺子上市公司公告

重压之下,创始团队及投资人纷纷萌生退意。

此次股权变更,由良品铺子创始人杨红春作为实控人的,宁波汉意sands金沙游戏官网 投资合伙企业 ( 有限合伙 ) 及其一致行动人宁波良品投资管理有限公司,分别向长江国贸转让 18.01% 及 2.99% 股份,套现 10.46 亿元。

此外,投资良品铺子长达 10 余年的今日资本,则向长江国贸转让所持的 8.99% 股份,4.45 亿元。

最终,长江国贸以 14.9 亿元拿下良品铺子 29.99% 股权,成为公司新任控股股东。

回望良品铺子的辉煌时期,这个价钱已算得上相当 " 实惠 "。2020 年上市后,良品铺子股价曾达到 85.22 元的巅峰,市值一度突破 340 亿元。如今,市值蒸发超 280 亿元,股价跌到 20 元以下,市值不超过 60 亿元。

良品铺子走下坡路的原因并不复杂。

面对量贩零食的价格冲击,以及逐渐放缓的营收增长,良品铺子在 2023 年底启动了 17 年来首次最大规模降价,300 款产品平均降价 22%,最高降幅达 45%。据年报披露,2024 年公司累计完成 500 余款产品价格下调。

然而,这种 " 降价不降质 " 的策略并未奏效,反而进一步压缩了毛利空间。在量贩零食面前,良品铺子的性价比仍然受到挑战。

长期以来,该公司依靠 " 精选原料、严格品控、精美包装 " 构建品牌溢价,但在消费者日益理性的当下,这种溢价的合理性正在被质疑。当同类产品在量贩零食店的售价仅为良品铺子的六折甚至更低时,消费者很难再为 " 品牌故事 " 买单。

良品铺子线下门店,图 / 良品铺子官网

良品铺子线下门店,图 / 良品铺子官网

组织层面的动荡也在加剧。

上述改革由良品铺子另一位创始人杨银芬主导。2023 年 11 月,董事长杨红春退位,杨银芬继任,随即对良品铺子进行大规模改革。

2025 年 3 月,杨银芬辞去董事长、总经理职务,由程虹担任新董事长。4 月,杨红春重新出任总经理。这种高层的频繁变动,反映出公司内部对于战略方向的分歧和不确定性。

从 2025 年上半年的财报中,能够看出良品铺子仍未摆脱改革带来的问题。据公告,良品铺子称上半年亏损原因主要有三点:

首先,良品铺子仍持续对产品进行优化和调整,部分产品的售价下调及产品结构的调整影响毛利率;其次,良品铺子仍持续优化门店结构,主动淘汰低效门店,店数下降使得销售规模同比下降;最后,线上渠道流量费用上升,销售规模及净利润较上年同期下降。

在此次股权变更的公告中,良品铺子的阐释展示出对行业变革的认知:" 这不是一次简单的股权交易,而是为下个十年的发展,提前布局核心竞争力 "。良品铺子提到,引入产业与资本资源,是为了 " 应对行业发展新阶段、主动寻求变革的战略升级 "。

02 三只松鼠困于转型

相比良品铺子的溃败,三只松鼠的困境更多体现在转型过程中的进退两难。这家曾经的 " 零食第一股 ",正在经历从互联网品牌向全渠道零售商的艰难转型。

数据层面,三只松鼠的表现似乎还算亮眼。据公司 2024 年年报,营收 106.22 亿元,同比增长 49.3%;归母净利润 4.08 亿元,同比增长 85.51%。

问题在于,这种增长很大程度上依赖于渠道扩张和品类延伸,而非核心竞争力的提升。

2024 年,三只松鼠抖音抖音渠道收入同比暴涨 180%,明星贾乃亮参与的单场直播破亿,"19.9 元 10 包夏威夷果 " 等促销产品爆火。

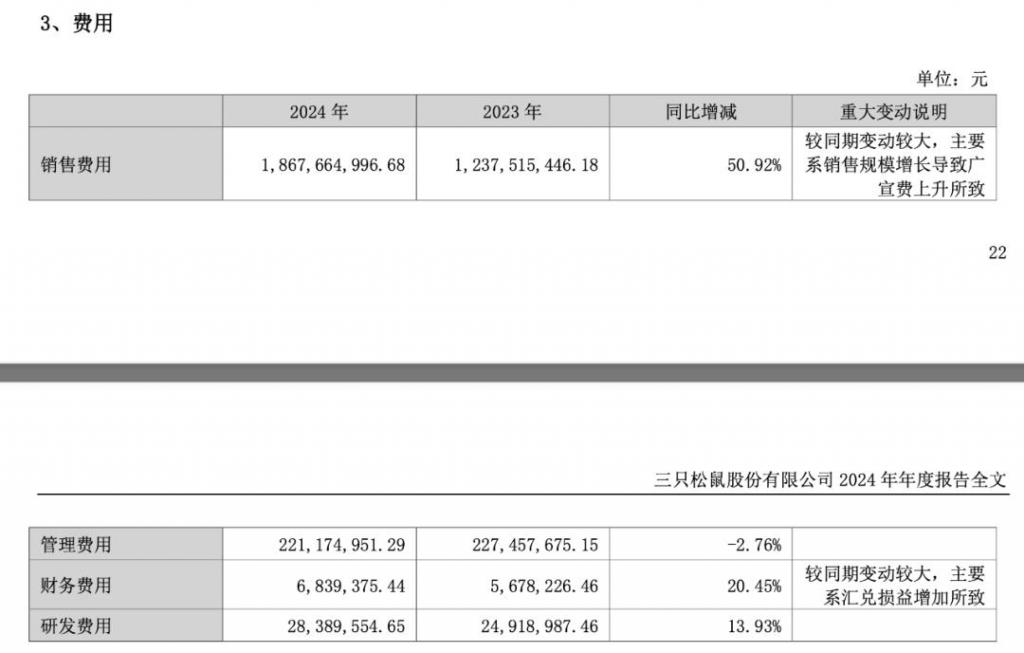

但增长之下,三只松鼠 2024 年销售费用高企,更加依赖网红直播," 坚果 " 品牌的认知及产品矩阵,并未产生更多变化。此外,对于三只松鼠转型极为重要的线下门店数量,从 2022 年的 561 家降至 333 家,持续萎缩。

三只松鼠 2024 年费用变化,图 / 三只松鼠 2024 年报

三只松鼠 2024 年费用变化,图 / 三只松鼠 2024 年报

综合来看,三只松鼠的转型战略或许过于激进,且重点不够清晰。

此前,公司创始人章燎原提出 " 全品类 + 全渠道 " 的战略,试图从坚果品牌转向 " 超级供应链公司 "。为此,三只松鼠密集推出了 33 个子品牌,涵盖宠物食品、咖啡、甚至卫生巾等品类。

这种 " 摊大饼 " 式的扩张,不仅分散公司资源投入及精力,也让消费者对品牌定位产生困惑。

一个典型的案例是,三只松鼠与爱零食的收购闹剧。2024 年 10 月,公司宣布拟以不超过 2 亿元收购爱零食,试图通过这一并购快速进入量贩零食赛道。然而,仅仅 8 个月后,这一收购就因 " 核心条款未达成一致 " 而终止。据媒体报道,双方在估值、控制权等关键问题上存在分歧,最终导致合作破裂。

爱零食线下门店,图 / 爱零食官网

爱零食线下门店,图 / 爱零食官网

这一事件暴露了三只松鼠进退两难的处境。一方面,公司急于通过外延式扩张获得规模效应;另一方面,快速扩张下又缺乏对被收购标的的深度整合能力。

从商业模式角度,三只松鼠面临的根本挑战在于,如何在保持品牌调性的同时,适应零食行业的新竞争格局。公司擅长的品牌运营和互联网营销,在量贩零食的 " 价格战 " 中无法发挥。

从财务角度看,三只松鼠的转型成本也在不断上升。

2025 年一季度,三只松鼠录得营收 37.23 亿元,同比增长仅 2.13%,录得归母归属净利润 2.39 亿元,同比下降 22.46%,而销售费用却高达 6.95 亿元,占营收 18.7%,较去年同期的 16.26% 显著提升,高于行业平均水平,但研发费用仅有 564 万,同比增长仅 3%。

不难看出,三只松鼠销售费用率仍然高企,研发费用增长有限,这种投入结构很难支撑 " 超级供应链公司 " 的野心。

03 万店时代,好想来和鸣鸣很忙拼杀价格战

在传统零食品牌陷入困境的同时,以鸣鸣很忙和好想来为代表的量贩零食品牌,正在用 " 万店规模 " 重新定义行业竞争的游戏规则。

据鸣鸣很忙招股书,截至 2024 年底,公司门店数达 14394 家,覆盖全国 1224 个县,县城覆盖率达到 66%。其中,约 58% 的门店位于县城与乡镇,深度渗透下沉市场。而万辰集团旗下的好想来品牌,在营门店数同样也超过 1 万家。

通过规模效应,量贩零食玩家们获得更大的成本优势。

据公开资料,量贩零食店能够将商品加价率从传统零售的 2 倍降低至 1.5 倍,平均价格比线下超市渠道的同类产品便宜约 25%。这种价格优势的来源,主要是供应链的 " 去中间化 " 和规模采购的议价能力。

但另一方面,随着门店密度的提升、成本的压缩,同质化竞争愈发激烈。

据极海品牌监测数据,好想来有 55% 的门店分布在三四线城市,其中有一半都面临着来自鸣鸣很忙 1km 以内的直接竞争。这种 " 短兵相接 " 的竞争态势,不仅压缩了单店利润空间,也加剧了价格战的蔓延。

量贩零食模式过度依赖规模效应,缺乏真正的护城河。零食的标准化程度更高,一旦价格优势不再,消费者很容易转向其他渠道。

同时,微薄的利润率意味在价格战面前,企业更容易陷入亏损。

据鸣鸣很忙招股书,公司 2024 年毛利率仅为 7.6%,相比传统零食品牌的 30% 左右毛利率,应对风险的缓冲空间更小。据万辰集团 2024 年年报,公司净利率仅为 1.87%,鸣鸣很忙 2024 年净利率也仅为 2.1%。

长期来看,量贩零食面临许多挑战——门店密度接近饱和后的增长瓶颈、加盟商盈利能力下降导致的体系不稳定、以及食品安全等运营风险的放大。

但无可质疑的是,量贩零食的快速扩张正在重塑零食行业生态。

从消费者角度看,这场变革带来了明显的福利——更低的价格、更便捷的购买渠道、更丰富的产品选择,但同时也带来了新的问题——产品同质化严重、品质参差不齐、品牌认知混乱等。

展望未来,零食行业的竞争将更加复杂和多元化,真正的胜者将是那些能够在成本控制、产品创新、渠道效率、用户体验等多个维度实现平衡的企业。

传统零食品牌要么适应新的竞争规则,要么面临掉队的风险。而量贩零食品牌则需要在追求规模的同时,思考如何构建可持续的竞争优势。无论如何,变局已经无法逆转。

来源:一刻商业