认了腾讯这个“干爹”还不够,易鑫该如何突破市值天花板?产经

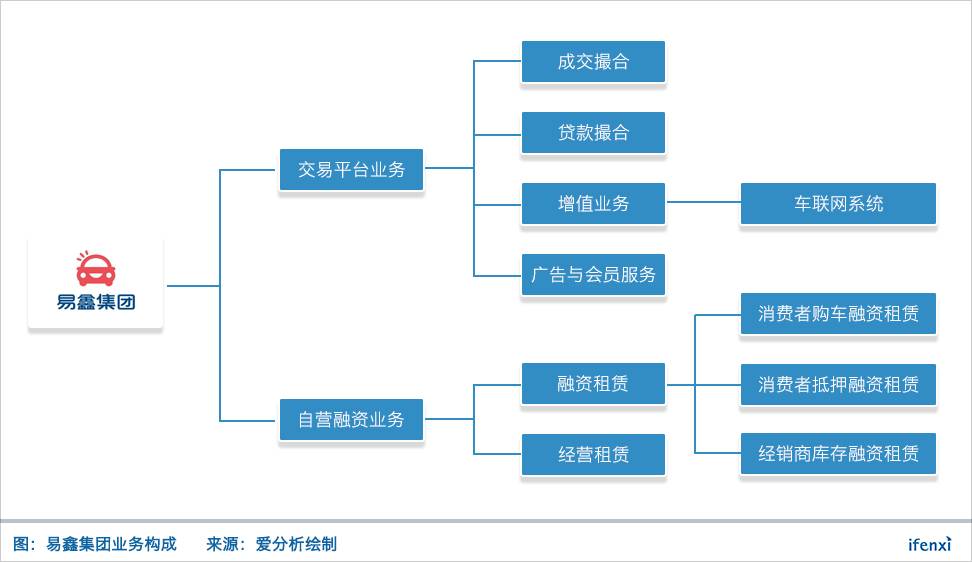

易鑫集团两大业务,自营融资业务目前贡献80%营收,但需倚重线下团队,存在天花板;交易平台业务中,贷款撮合业务是易鑫突破100亿美金市值天花板的关键。

腾讯“亲儿子”阅文集团于11月8日登陆港股,市值近千亿港币。紧随其后,被称为腾讯“干儿子”的易鑫集团也于11月16日在港交所挂牌交易,投资者超额认购560倍,受捧程度可见一斑。

爱分析今年6月发布的《汽车金融“暴利”还能持续多久?》一文中,列出了汽车金融榜单,并给予易鑫300亿元估值。榜单龙头公司的上市,以及近期瓜子、大搜车大额融资的宣布,让汽车金融再度走热。

爱分析认为,易鑫在规模、流量、客户生命周期价值、单车生命周期价值等方面都居于行业前列,对标国外CarMax(最新市值132亿美金)、ALLY(最新市值113亿美金),以及国内汽车经销商龙头广汇汽车(最新市值655亿人民币),易鑫市值达到100亿美金毋庸置疑。

但要突破传统汽车交易和汽车金融公司的天花板,达到200亿美金甚至更高,关键在于交易平台中的贷款撮合业务。

自营融资业务贡献主要收入,4年走完奇瑞徽银8年的路

易鑫起源于2013年12月开始的易车汽车融资事业部,2014年只有广告与会员业务,2015年二季度开始自营融资业务,在积累了业务经验和风控能力后,于2016年二季度开展平台业务,进入成交撮合和贷款撮合业务。

2017年上半年,交易平台和自营融资业务分别实现收入3.2亿元、12亿元。按细分业务看,成交撮合和贷款撮合业务按成交额收取服务费,费率分别为1-5%、3-7%,自营融资业务则是赚取利息收入,2017年上半年应收融资租赁净额的平均收益率是13%。

2017年上半年,易鑫完成16万笔汽车零售及相关交易,贷款余额达到197亿元。2009年4月成立的奇瑞徽银,截至2016年底的零售贷款余额是186亿元。从零售贷款余额比较,成立4年的易鑫已经比肩耕耘8年的奇瑞徽银。

资金成本、净息差和风控比肩厂商金融,利润率有所不及

除了贷款余额,在净息差(贷款利率减资金成本)和风控能力方面,易鑫也与奇瑞徽银处于同一水平。2016年,奇瑞徽银净息差是7.83%,易鑫净息差是8.9%,在2017年上半年下降到8.1%,逐渐趋同。奇瑞徽银截至2016年底的不良贷款率是0.65%,易鑫30天以上逾期率是0.89%。

作为厂商系汽车金融公司的代表,奇瑞徽银也经营奇瑞汽车之外的品牌,当前主要以新车融资和经销商库存融资为主,也开始涉及二手车融资。易鑫则经营全品牌、全渠道车型,以新车、二手车和车抵贷融资为主,库存融资将战略放弃。

易鑫和奇瑞徽银在净息差、风控水平上的比肩,反映出互联网基因的汽车融资租赁公司的快速成长。比较大的不同在于利润率方面,奇瑞徽银2016年底只有449名员工,全年实现5.9亿元净利润;而易鑫截至2017年�